Operaciones a plazo

Las operaciones a plazo son aquellas que se liquidan en una fecha posterior a la de contado.

Al ser liquidadas en una fecha futura, las operaciones a plazo implican un riesgo para la entidad que las garantiza. Por ello, el Merval exige el depósito de garantías específicas hasta tanto se produzca la liquidación.

Además de determinar las garantías que deben aportar las partes, el Merval fija el monto máximo de operaciones a plazo que cada agente puede realizar. Para el registro de operaciones que sobrepasen ese monto, el Merval exige los refuerzos de garantía que estime convenientes.

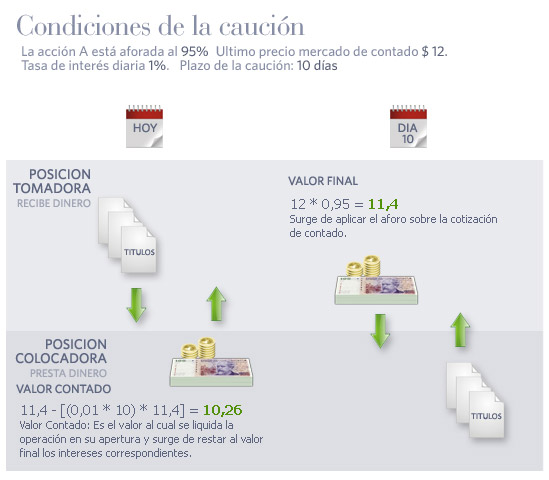

Es un contrato de alquiler de acciones o bonos por medio del cual el inversor (también llamado colocador) transfiere la propiedad de los valores a otra parte (llamada tomador), que se obliga a restituirle al vencimiento del plazo del préstamo otros títulos de la misma empresa emisora, clase y serie.

El tomador se compromete, además, a pagar al colocador una suma de dinero convenida entre ambos, más los derechos patrimoniales que originen los valores durante la vigencia del contrato. Esta operatoria tiene un plazo máximo de 5 días.

Ganancias

Una vez cumplido el plazo, quien prestó los títulos obtiene como ganancia el interés pactado originalmente al inicio del contrato.

Los pases y las cauciones son colocaciones financieras de fondos, con características similares.

Un individuo que posee una cartera de valores y necesita efectivo en el corto plazo puede desprenderse de los títulos en forma temporal mediante una operación de pase o de caución y obtener el capital necesario.

Como contraparte, quien cuenta con excedentes de efectivo puede invertirlos en este tipo de operaciones a cambio de un rendimiento o tasa fija de interés.

Pase bursátil

El pase bursátil es un único contrato que contempla dos operaciones simultáneas. El inversor vende (o compra) valores negociables a un precio de contado o a plazo y pacta simultáneamente la operación inversa de compra (o venta) para un mismo comitente y en un vencimiento posterior.

En este tipo de operatoria quien vende los títulos en contado deja de ser su propietario, por lo que al momento de fijar el precio futuro debe tener en cuenta si los títulos pagarán dividendos u otros conceptos, ya que durante la vigencia del contrato el vendedor no goza de los derechos patrimoniales.

Ventajas

- Aplicación de los fondos líquidos a una operación de corto plazo que permite obtener una tasa de interés a cambio.

- Cobertura de necesidades ocasionales de fondos. Quien tenga en su cartera acciones o bonos y requiera fondos líquidos ocasionales puede realizar una operación de pase vendiendo los títulos en el presente y volviéndolos a comprar en una operación simultánea a plazo, pagando un precio superior.

- Operación de realización garantizada. El mismo día que se realiza un pase se produce la venta y la recompra a futuro o viceversa.

- Esto implica que ambas operaciones quedan definidas en el mismo acto, lo que asegura la operación de futuro en base a las previsiones del presente. Durante el período que dura la operación, las subas o bajas del precio de mercado de la especie no afectan el precio futuro ya pactado.

Ganancias

La ganancia para el colocador es una tasa fija de interés que surge de la diferencia entre el precio de compra a plazo y el de venta de contado; es decir, la tasa que paga el tomador por el préstamo de fondos.

Por otro lado, los dividendos pagados por las empresas que integren el ceva de acciones o los pagos de renta y amortizaciones de cada uno de los bonos que integran este instrumento serán distribuidas a sus tenedores, quienes pueden disponer de ellos y también pueden reinvertirlos.

No todos los instrumentos del mercado de capitales se utilizan sólo para obtener fondos o rendimientos. La inversión en una opción o un futuro es un importante instrumento de cobertura, ya que permite a quien lo utiliza asegurar el valor de sus activos en un momento posterior.

Se los considera instrumentos derivados porque su precio depende del valor de otro instrumento, denominado activo subyacente. Por ejemplo, el precio del contrato de futuro sobre el dólar dependerá del valor oficial del dólar; así como el precio de una opción sobre una acción obedecerá al precio de esa acción en el mercado.

Opciones

La opción es un contrato entre dos inversores que consiste en otorgar a una de las partes el derecho de comprar o vender un activo en un plazo determinado y a un precio previamente pactado.

Las opciones son de gran utilidad como instrumentos de cobertura. Mediante el armado de una estrategia que combine opciones con otros títulos el inversor puede limitar las pérdidas y acotar el riesgo de su inversión.

Existen dos clases de opciones: las opciones de compra (denominadas call), que dan el derecho a comprar un activo en el futuro y las opciones de venta (llamadas put), que otorgan el derecho a vender un activo en el futuro.

En cualquiera de los dos casos quien compra el derecho adopta la posición de tomador y por ese derecho debe pagar un precio denominado prima. Como contraparte existe un inversor que adopta la posición de lanzador y que asume la obligación de vender (o comprar) los títulos cuando el tomador decide ejercer su derecho.

Las opciones se pueden analizar desde cuatro perspectivas diferentes:

- El comprador de una opción de compra adquiere el derecho a comprar un activo en un determinado momento y a un precio previamente pactado. Por ello paga una prima.

- El vendedor de una opción de compra adquiere la obligación de vender un activo al precio previamente pactado, si el comprador decide ejercer su derecho. Por ello cobra una prima.

- El comprador de una opción de venta adquiere el derecho a vender un activo en un momento determinado y a un precio previamente pactado. Por ello paga una prima.

- El vendedor de una opción de venta adquiere la obligación de comprar el activo al precio previamente acordado, si el tomador decide ejercer su derecho. Por ello cobra una prima.

Ventajas

- Cobertura ante la variación de precio del activo subyacente

La opción es muy útil para armar estrategias y cubrirse ante eventuales modificaciones de precio en el activo que representa la opción. - Posibilidad de limitar pérdidas

Quien toma una opción adquiere el derecho pero no está obligado a ejercerla, por lo cual su pérdida se limita al precio que pagó por ese derecho, es decir a la prima. - Liquidez

La prima se puede comprar y vender libremente en el mercado durante la vida de la opción. Esto le permite al inversor desarmar su posición en el momento que lo considere adecuado. - Mayor volatilidad

Generalmente las primas tienen una volatilidad mucho mayor a la de la acción que representan. Esto permite obtener ganancias más rápidamente pero también puede implicar perder fondos en el mismo plazo. La volatilidad de las opciones implica un riesgo para el inversor, puede ser positivo siempre y cuando el inversor conozca ese riesgo, pueda medirlo y esté preparado para asumirlo.

Ganancias

La operatoria de opciones puede generar ganancias a partir de la variación positiva de la prima.

Por otro lado, el inversor puede obtener ganancias ante el ejercicio exitoso de su derecho o ante el armado de una estrategia, que puede incluir distintas clases de opciones y otros valores.

La operatoria con opciones dependerá de las perspectivas futuras que tiene el inversor respecto del mercado. Las estrategias básicas en opciones ante expectativas de subas en los precios del mercado consisten en comprar opciones de compra o vender opciones de venta, en tanto que si se esperan bajas en los precios, el inversor puede vender una opción de compra o comprar opción de venta.

Ejemplo de un contrato de opciones

Futuros

El contrato de futuros es un acuerdo entre dos partes para comprar o vender un activo en un momento futuro determinado, a un precio prefijado. A través de este contrato las partes se obligan a realizar la operación pactada al finalizar el plazo.

Se pueden realizar futuros sobre productos financieros (índices, monedas, tasas, etc.) o sobre commodities (petróleo, soja, etc.). En el caso de los futuros financieros, no hay una entrega final del activo subyacente sino que se realiza una compensación diaria de pérdidas y ganancias mediante una cámara compensadora. En el caso de los futuros sobre materias primas hay una entrega del activo subyacente al vencimiento del contrato de futuro.

La inversión en futuros permite a quien lo utiliza asegurar el valor de sus activos en un momento posterior. Si bien esta cobertura no elimina las fluctuaciones de precios, puede reducir sustancialmente sus efectos.

Dicha cobertura puede ser compradora o vendedora. Si el inversor teme que los precios de algún activo bajarán, toma una cobertura vendedora. Por su parte, quien toma una cobertura compradora, lo hace porque cree que los precios pueden subir, y consecuentemente incrementarse el precio de los bienes que debe adquirir en el futuro.

Ventajas

- Operación de cobertura ante cambios desfavorables en los precios

Los mercados de futuros existen para minimizar o acotar el impacto que producen esos cambios en los precios de los activos. - Estandarizados

Al ser estandarizados, los contratos de futuros negocian en mercados regulados. Esto garantiza la correcta realización y liquidación de la operación y al mismo tiempo le da liquidez al contrato de manera de que el inversor pueda entrar o salir de su posición a través de operaciones de compra y venta en el mercado. - Margen de garantía

Estas operaciones exigen conformar garantías en ambas partes del contrato de manera de limitar los riesgos de liquidación. - Posibilidad de asegurarse el precio de un activo con posterioridad

Ganancias

La ganancia está dada por la diferencia de precio entre el valor de compra del futuro y el precio contado que tiene el activo subyacente en el período futuro.