Cuando la Bolsa nacionalizó la deuda externa

Hace más de 15 años, el periodista Carlos Fontana dejaba por un momento el análisis de las alzas y bajas cotidianas para escribir sobre otro tema que lo apasionaba: la Historia. En la siguiente nota, el decano de los cronistas bursátiles relata el nacimiento de las “cédulas hipotecarias” y su decisivo papel en la Bolsa porteña durante los años 1920.

La terrible Primera Guerra –1914/1918– exigió financiamiento bélico que cavó la fosa de la dorada época del “patrón oro”. Detrás, la explosión de la “híper” alemana, sumiendo al mundo en angustias. En medio, un serio problema argentino, porque gran parte de la deuda nacional estaba en manos de europeos devastados. Allí, surgió el ingenio…

Argentina estaba ampliamente vinculada con capitales alemanes. Estos habían concedido créditos preferenciales, a largo plazo, a importadores argentinos. Y Alemania, junto con Francia –banquero clásico de Europa– se hallaban en el primer gran conflicto mundial. Así fue que gran parte de nuestra deuda comenzó a afluir, con órdenes de venta, a nuestra plaza bursátil. Gran cantidad de las famosas “cédulas” estaban radicadas en Londres, París, Amberes, y tenían salida a través de Amsterdam, ya que Holanda era uno de los pocos neutrales en la guerra.

Pero, la afluencia vendedora encontró contrapartida en capitalistas y público local, que dieron forma a un curioso proceso de “nacionalización privada” y espontánea. Se debe remarcar que –igualmente– buena parte de esos capitales extranjeros decidieron permanecer en el país, también neutral, para favorecer luego a un despegue de la industria nacional.

Pase invertido

Una cuestión es decirlo ahora, otra, realizarlo hacia la década de 1920. Los que vendían, europeos, no tenían los papeles puestos en plaza. Así, las ventas se concretaban “a plazo” y, para evitar serias fluctuaciones, se realizan en períodos de 30 a 60 días. Se daba la figura anómala de que, ante el exceso de vendedor, los “contados” eran más elevados que los vencimientos alejados. Ejecutándose el clásico “pase” a la inversa de lo ortodoxo, las ganancias de intereses eran para quien tenía los valores. Y, entre las dos fechas de vencimiento, se podía colocar el dinero a plazo fijo en los bancos, que ofrecían hasta un 8% anual.

Las peripecias

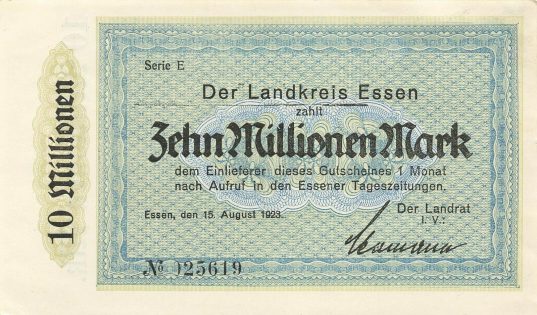

El sistema estaba armado, pero había que ver de qué manera los títulos pudieran atravesar los mares y eludir los peligros de la guerra. El riesgo constante de hundimientos de barcos, resultaba lo primero a considerar. Con partida en naves desde el puerto de Amsterdam, lo más ingenioso resultó que –previendo naufragios por hechos naturales, o bélicos– los valores viajaran en buques distintos. En unos, las carátulas de los títulos a entregar en Buenos Aires. En otros, solamente los “cupones” de las mismas. El segundo paso, tras la alegría del arribo sin novedad, resultaría un infierno –visto desde nuestra época– ya que una cantidad de empleados tenía que dedicarse a unir nuevamente los títulos con los cupones correspondientes. Trabajo de gran duración y, para colmo, porque resultaban papeles de baja nominación. La corriente de papeles resultó de grandes sumas, en relación a los nominales emitidos. En 1921 se concretaron negocios por 315 millones –sobre total de 718–, en 1922 la suma llegó a 627 millones, sobre 892. Y, en 1926, se habían realizado 369 millones, sobre total de 588.

Todo el tramado para hacer que esa deuda nacional radicada en Europa pasara a manos argentinas se instrumentó con la Bolsa de Comercio de Buenos Aires como eje principal. Y el talento operativo pudo más que un mundo en conflicto general, haciendo que los papeles atravesaran mares plenos de riesgos. A partir de ello, se dio forma a una espontánea, pero muy necesaria y prolija, nacionalización privada de deuda externa. Esto elevó en mucho los caudales girando en el círculo bursátil local, que unos años antes –en 1916– había inaugurado su último, y actual, edificio. La diaria especulación sobre activos, se fue fijando en gran medida sobre las “cédulas hipotecarias”.

Carlos Fontana

Nota publicada en 2005 en la revista “La Bolsa Hoy”