Entre las reformas estructurales y el “Peso problem”

Fernando Navajas calificó a la actual desaceleración inflacionaria como “provisoria y condicional”, ya que en el mediano plazo los agentes económicos podrían desconfiar de la continuidad del crawling peg al 2% mensual. Asimismo, el economista de FIEL condicionó la sostenibilidad de la política monetaria vigente a “las reformas que en algún momento se tienen que dar”.

Durante la reunión mensual de coyuntura que la Fundación de Investigaciones Económicas Latinoamericanas (FIEL) realiza en el ámbito de la BCBA, Fernando Navajas se refirió a la actualidad y a las perspectivas de la economía nacional. “Está claro que, por muchas razones, la economía argentina intenta llevar adelante un cambio estructural”, observó el economista jefe de FIEL, y detalló: “El primer núcleo de ese cambio es una reversión de la posesión del ahorro público, de la posesión fiscal, que es lo que motoriza gran parte del ajuste macroeconómico de corto plazo que estamos viendo. El segundo núcleo es la devaluación, y el tercero, la caída del salario real”. No obstante, Fernando Navajas advirtió que, sin cambio estructural, “existe una tendencia natural a extrapolar experiencias anteriores de reversibilidad”, y mencionó al respecto el final del esquema cambiario actual: “Es un Peso problem que altera expectativas”. El economista definió al Peso problem como la eventualidad de que los actores económicos, en sus proyecciones de mediano plazo, no confíen en que el crawling peg se mantenga en el 2% mensual previsto actualmente.

“Los ajustes en marcha, ¿son sostenibles en el tiempo?”, se preguntó el economista al momento de plantear la cuestión de la irreversibilidad de las actuales políticas de gobierno, su credibilidad y sostenibilidad. “En medio de un ajuste coyuntural, están ocurriendo cambios estructurales” –indicó Navajas–. Uno de ellos es el de la composición del ahorro nacional, esto es, el esquema de ahorro e inversión macroeconómico. Esta configuración del ahorro y la inversión está cambiando drásticamente, al menos por parte del gobierno nacional, y eso tendrá efectos importantes que podrían contribuir a establecer una política fiscal contractiva más duradera”. En otro orden, Navajas recordó que “el Proyecto Ley de Bases plantea privatizaciones que, en el mediano plazo, podrían reducir transferencias a empresas públicas en un 1,03% del PBI”.

Sin un régimen cambiario claro

Con referencia a la desaceleración inflacionaria, el economista jefe de FIEL opinó que lo ya obtenido “es mucho más que lo esperado hasta acá, pero mucho menos de lo necesario hacia adelante”, y explicó: “Lo necesario sería, esencialmente, la cointegración de la tasa de inflación con la tasa de devaluación en el actual régimen de crawling peg. Ahí, el problema es que no se puede eliminar la probabilidad de que haya una corrección, o bien por algún pedido del Fondo Monetario Internacional (FMI), o bien por alguna otra vía. Esa probabilidad de un salto en el tipo de cambio tiene efectos bastante perjudiciales: sin cambio estructural, habrá una tendencia natural a extrapolar experiencias anteriores de reversibilidad. Si llega a haber un Peso problem, habrá dificultades para que el actual curso de desaceleración inflacionaria sea un proceso rápido. La inflación tiene un nivel de resistencia a la baja. Si la inflación mensual se proyecta entre el 6% y el 8% y la tasa de devaluación no cambia, tengo un Peso problem, y hay que considerar la probabilidad de una corrección cambiaria. Y la tasa de devaluación esperada que esa corrección implica va a ir a los precios en algún momento. El Peso problem implica una probabilidad determinada de que haya que reconstituir el tipo de cambio real, con una devaluación de casi 25%; y una devaluación así sería una mala noticia para la secuencia de desaceleración inflacionaria”.

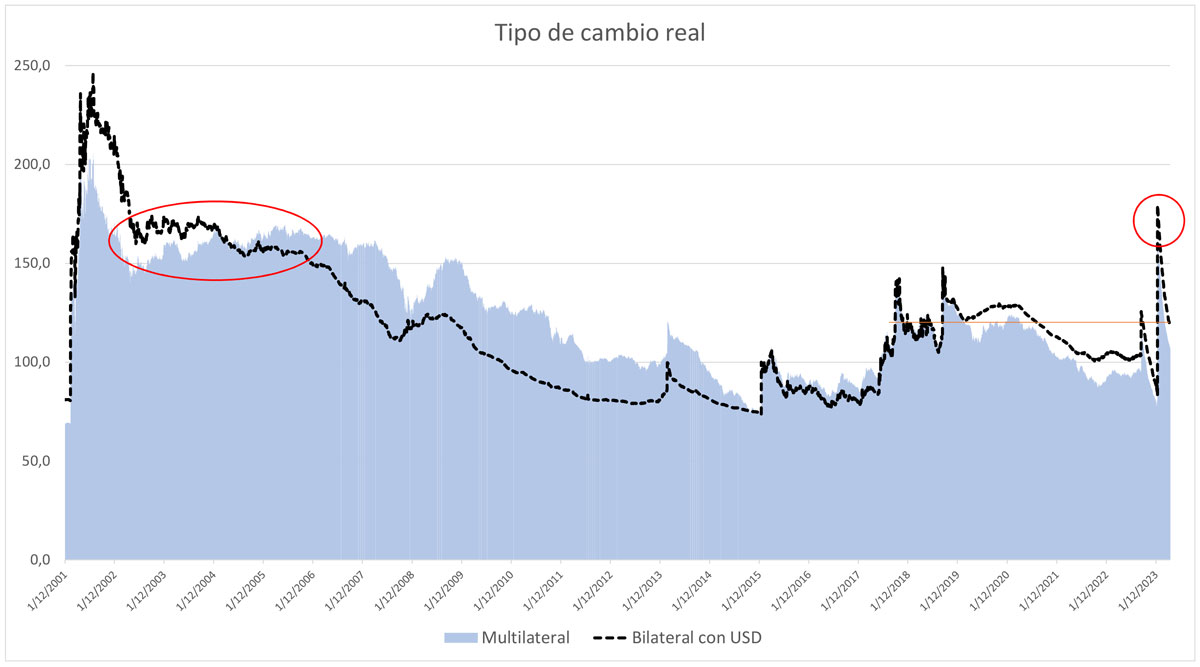

A propósito de la situación del tipo de cambio, Fernando Navajas reconstruyó lo ocurrido en los últimos meses: “Después del ajuste devaluatorio de noviembre de 2023, el tipo de cambio real saltó a un nivel relativamente alto, similar al registrado durante las presidencias del Banco Central de Alfonso Prat Gay y Martín Redrado. Era sabido que el salto en el nivel de precios ocurrido a fin de año iba a deshacer esa devaluación real. En diciembre, el FMI quería una devaluación algo mayor, junto con la eliminación de aspectos vinculados con los tipos de cambio múltiples (por caso, el Impuesto país o las tasas aplicadas al comercio exterior). En tanto, la idea del Ministro de Economía era que con una devaluación menor habría alguna ganancia financiera, producto de que los instrumentos dólar linked no tendrían que ser tan ajustados; y que, además, eso le permitiría hacer una devaluación fiscal por vía del tipo de cambio, y que eso iba a traer ingresos. El resultado es que la actual política económica opera sin un régimen cambiario claro”.

¿Recuperación en “V” o en “U”?

Respecto de las perspectivas de una reactivación productiva, el economista jefe de FIEL comentó: “Está volviendo la discusión acerca de los sectores que podrían motorizar un cambio bastante grande en ese sentido. Son sectores que, efectivamente, empiezan a mostrar capacidades para ello, como el de la minería, que obviamente contiene a la explotación del yacimiento de Vaca Muerta. En la Argentina, históricamente, la productividad del sector minero tuvo una variación tendencial muy buena, disociada de la economía durante bastante tiempo. Esa tendencia se desvirtuó cuando comenzó la intervención en el sector energético: ahí empezó a registrarse una caída brusca de las reservas y de la producción de gas y de petróleo. Eso se dio vuelta en 2022, y a partir de 2023 fue ¡pum, para arriba! Ahí la Argentina puede tener un salto de productividad considerable. Sin embargo, para que un sector determinado tenga un efecto sobre la economía en su conjunto, es necesaria una difusión: el índice de difusión del crecimiento de la productividad de los sectores de la economía argentina tiene que estar muy por encima del 15% o 20%”.

Esta última consideración llevó a Fernando Navajas a preguntarse por la índole de la recuperación económica: “¿Vamos a tener una recuperación en ‘V’ o, en cambio, este fenómeno recesivo podría extenderse por unos 12 o 18 meses? Yo no veo una recuperación en ‘V’, más bien una en ‘U’. No creo que esta caída de la actividad sea como la de 2008 o la de 2020: soy bastante optimista en cuanto a que vaya a haber algún tipo de recomposición en la actividad, y que la caída no sea tan fuerte. Pero no veo una recuperación en ‘V’, en parte, por la espada de Damocles que representa el tema cambiario, que suaviza la recuperación. ¿Cuán ancha sería la base de la ‘U’ en una recuperación con esa figura? Yo diría que la base sería de 18 meses, porque hay cambio estructural. En algún momento, la economía va a tener una salida fuerte, porque la figura de la ‘U’ implica eso también, e incluso puede ser una salida más fuerte que la de la ‘V’.