Eventos inflacionarios disruptivos en la Argentina

¿Qué significa un “evento disruptivo” en términos de inflación? ¿Cuándo se produjeron en la Argentina eventos de ese tipo y qué consecuencias dejaron en la economía? ¿Se encuentra hoy el país a las puertas de un nuevo evento inflacionario disruptivo? Manuel Oyhamburu responde a todos estos interrogantes en la siguiente nota.

A lo largo de la historia argentina se han identificado tres períodos de inflación disruptiva: el “Rodrigazo” (1974-1975), la situación previa al Plan Austral (1984-1985), y las dos hiperinflaciones (1989 y 1990). Desafortunadamente, la actual coyuntura de altísima inflación podría derivar en un nuevo evento disruptivo. En esta nota se analizan los eventos inflacionarios disruptivos en Argentina, definiéndolos como aquellos que cumplen con las siguientes características:

- La moneda doméstica deja de cumplir con al menos dos de las tres funciones fundamentales que debe cumplir una moneda: medio de cambio, unidad de cuenta y reserva de valor (algunos autores incorporan una cuarta función de la moneda, como patrón de pagos diferidos, vinculada con los contratos que implican saldos comprometidos en el futuro).

- Los agentes económicos que otorgan créditos buscan celebrar contratos en moneda extranjera, mientras que aquellos que toman deuda intentan celebrarlos en la moneda doméstica.

- Se presenta un constante conflicto social que provoca alteraciones permanentes en los precios relativos; que deriva en todos los casos en un aumento en el nivel general de precios expresados en moneda doméstica.

- Las complicaciones para celebrar contratos afectan a la inversión y a la productividad, reduciendo notablemente la tasa de crecimiento potencial de la economía.

- Existe una importante crisis institucional que, en el mejor de los casos, culmina con la renuncia de varios funcionarios del gobierno y con un importante cambio de rumbo en la política económica.

El “Rodrigazo”

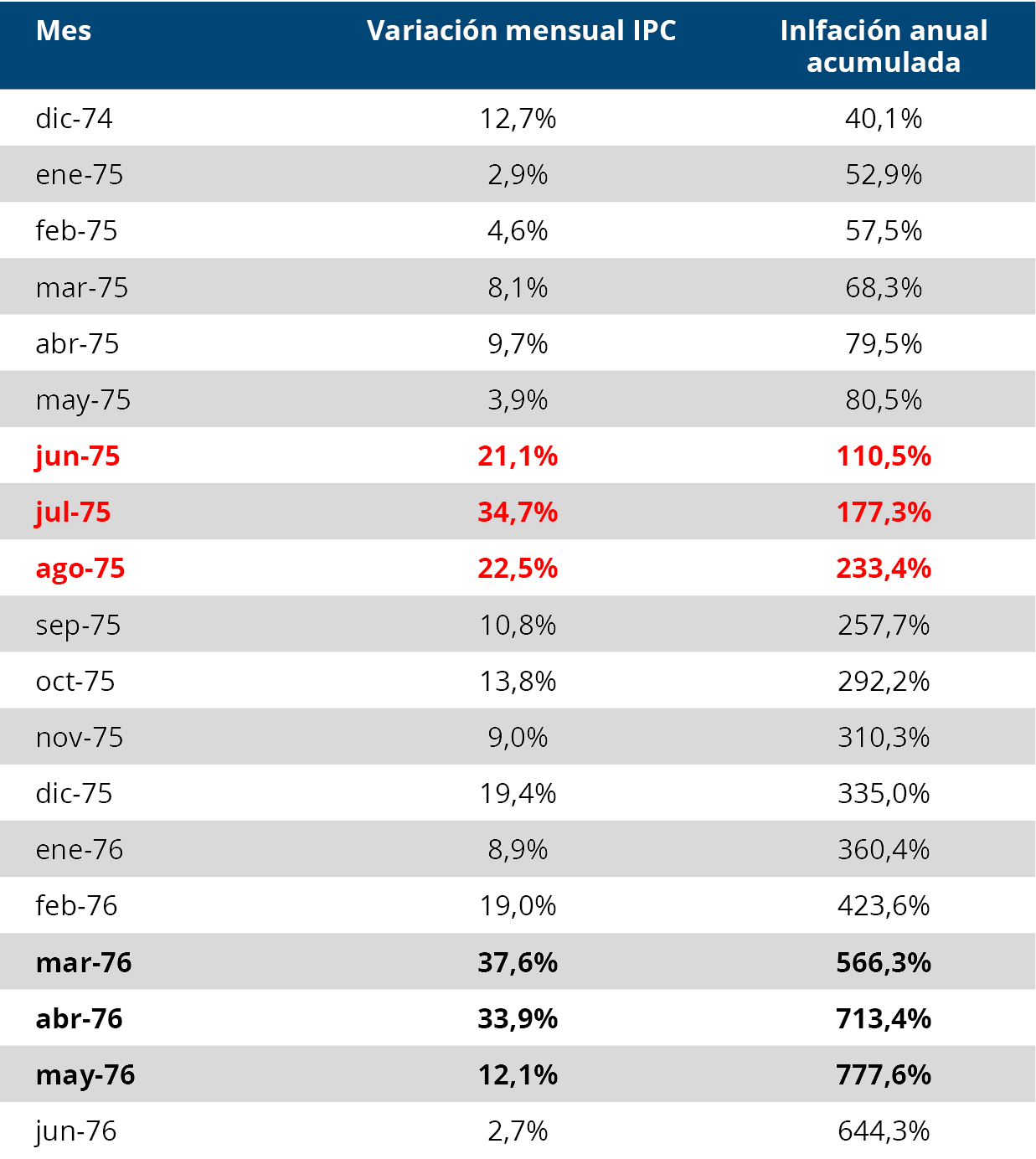

Durante el último mes de 1974 y los primeros de 1975, la economía argentina experimentó un aumento significativo en su tasa de inflación. En diciembre de 1974, la inflación mensual alcanzó un preocupante 12,7%, mientras que en marzo y abril de 1975 la tasa fue de 8,1% y de 9,7% respectivamente. Este fuerte incremento en el nivel general de precios llevó a que en mayo de 1975 la economía argentina superara el 80% anual de inflación, un nivel que no había sido alcanzado en muchos años. La primera vez que la inflación anual había superado el 80% fue en enero de 1959; ese mes también se alcanzaron por primera vez los dos dígitos mensuales en la variación de los precios al consumidor.

Tras haber superado el 80% anual en mayo de 1975, la inflación se aceleró aún más en los meses de junio, julio y agosto de ese año, y así, en sólo tres meses, llegó al 100% como consecuencia del denominado “Rodrigazo”. Este aumento por demás significativo en la inflación se debió a varias causas, incluidas la devaluación de la moneda, un aumento en los precios de los bienes importados y la eliminación de subsidios en los precios de los combustibles y de la electricidad. El Rodrigazo tuvo un impacto decisivo en la economía y en la sociedad argentinas, y se convirtió en un momento clave en la historia del país.

Para agosto de 1975, la inflación anual acumulada en la Argentina superaba por primera vez en su historia el 200%. Este hecho marcó un hito y fue un indicador de la magnitud del problema inflacionario que se avecinaba. A partir de ese momento, la economía argentina convivió casi permanentemente con regímenes de muy alta inflación. La inflación anual de 1975 finalizó en 335%; pero, si se toma el acumulado anual a mayo de 1976, el aumento en los precios al consumidor alcanzó el 777,62%.

La situación previa al Plan Austral

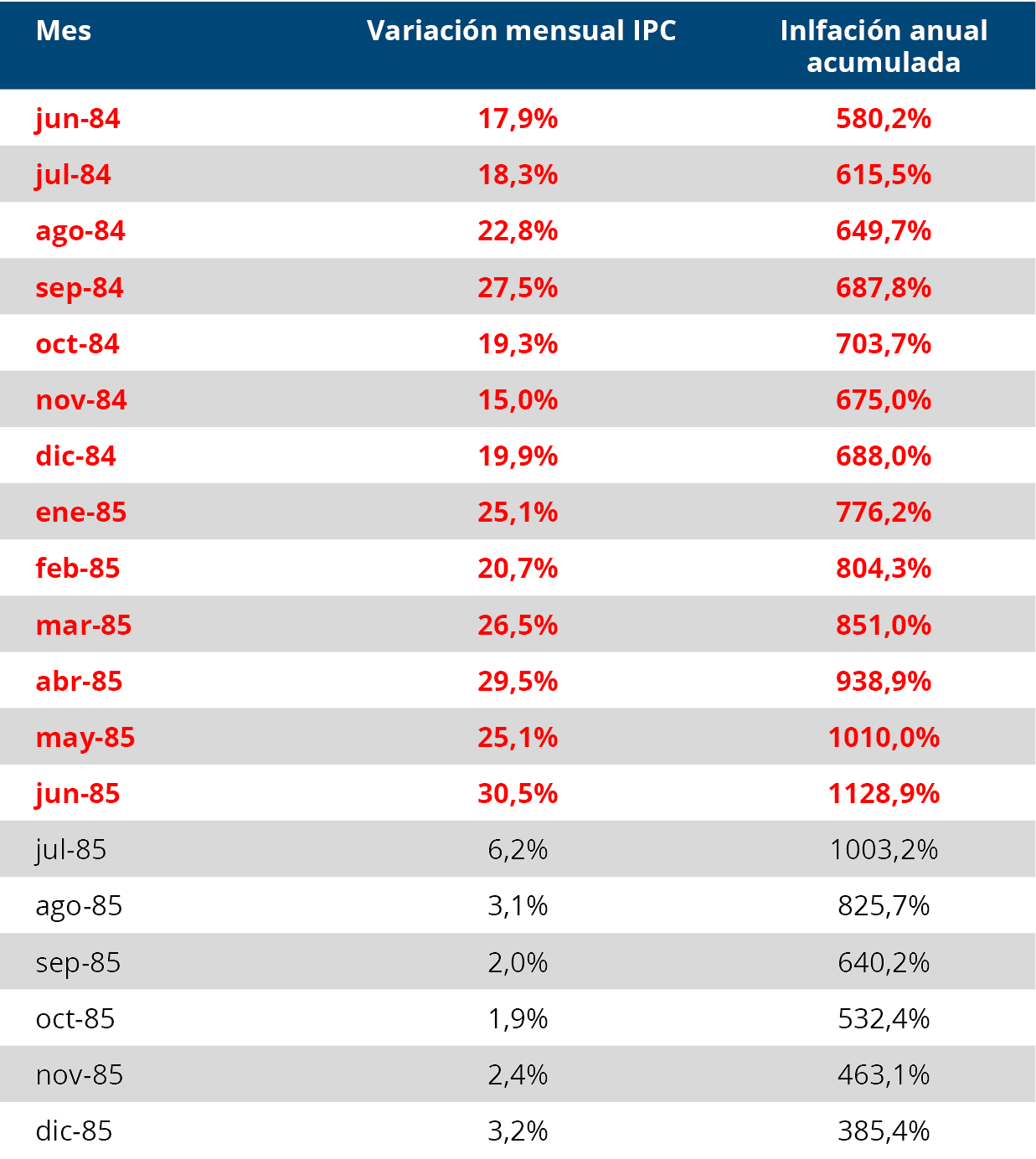

Para fines de 1982, la Argentina volvió a registrar una tasa de inflación anual superior al 200%: durante casi 6 años, desde marzo de 1977, el índice inflacionario se había mantenido por debajo de esa cifra. En 1983, la inflación mensual fue de 2 dígitos para todos los períodos, y el año cerró con una variación acumulada del índice de precios al consumidor del 433,7%. Finalmente, en el segundo semestre de 1984 y el primer semestre de 1985, la inflación detonó con una tasa promedio mensual del 22,9%.

Si bien tuvo volatilidad, la tasa de inflación mensual fue de menor a mayor: comenzó en 17,9% y en junio de 1985 alcanzó el 30,5%. En mayo de 1985 se registró por primera vez en la historia argentina una inflación anual acumulada de 4 dígitos. Un mes después, se alcanzó un nuevo máximo histórico para la inflación anual: 1.128,9%. Así, la inflación acumulada entre junio de 1984 y junio de 1985 (13 meses) fue de 1.352%.

En el contexto económico internacional actual, de bajas tasas de inflación, lo sucedido en la segunda mitad de 1984 y la primera de mitad 1985 podría definirse, claramente, como una hiperinflación; sin embargo, en aquel momento no se lo consideró así. Bajo los estándares actuales, un episodio inflacionario como el ocurrido en la Argentina entre diciembre de 1984 y junio de 1985 sería considerado como una “hiperinflación moderna”, de acuerdo con distintas definiciones.

Luego de ese período, como consecuencia del Plan Austral, la inflación comenzó a descender significativamente en la segunda mitad de 1985 y durante 1986. El Plan Austral fue lanzado en junio de 1985. Se implementaron medidas como el mecanismo de desagio y la eliminación de las cláusulas de indexación en base a inflación pasada para los contratos en pesos; el congelamiento de precios y salarios; la creación de una nueva moneda (el “Austral”); y la reducción del déficit fiscal mediante el aumento de retenciones y tarifas, un “ahorro forzoso” impositivo de los contribuyentes de mayores ingresos, y la eliminación de subsidios a empresas estatales. Además, se plantearon pautas de emisión monetaria decrecientes.

Al inicio, el plan logró reducir significativamente la inflación, lo que mejoró la confianza de los consumidores y empresarios. No obstante, con el tiempo, el congelamiento de precios y salarios llevó a una escasez de productos y a un aumento del mercado negro, lo que generó nuevas presiones inflacionarias. Además, ante la falta de reformas estructurales profundas, el déficit fiscal se mantuvo en niveles muy altos; por lo tanto, la emisión monetaria (ahora de australes) para financiar dicho déficit también continuó siendo elevada. Todo esto contribuyó, nuevamente, a la inestabilidad económica.

A partir de junio-julio de 1987, la inflación mensual volvió a acelerarse y a situarse en cifras de dos dígitos. Un año después, en julio de 1988, la tasa de inflación superaba otra vez el 20% mensual, lo que demostró que el Plan Austral no había logrado establecer una solución definitiva para los problemas económicos del país.

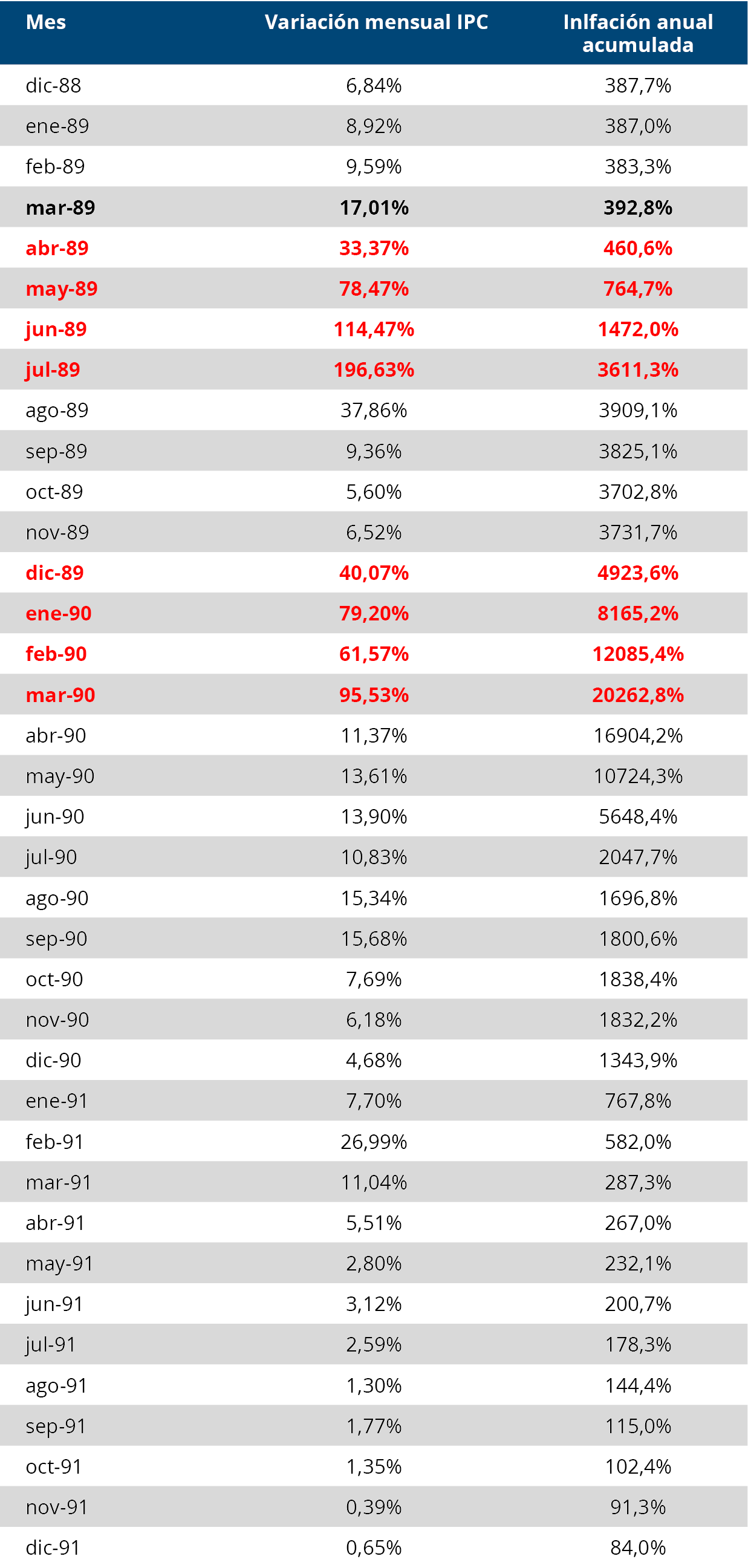

Dos hiperinflaciones

En marzo de 1989 se inicia un proceso de espiralización que culminaría en julio de aquel año con la inflación más alta conocida hasta el momento: 196,6% en un solo mes. Tanto el mes de junio como el de julio de 1989 marcaron tasas de inflación mensual de 3 dígitos. Este episodio sí fue reconocido entonces como una hiperinflación. Finalmente, entre diciembre de 1989 y marzo de 1990, la Argentina sufrió otra hiperinflación. En marzo de 1990, la tasa de inflación anual acumulada alcanzó su valor máximo de 20.262,8%.

La situación actual dista muchísimo de registrar tasas de tres dígitos mensuales, como ocurrió en 1989; sin embargo, hay que remontarse a inicios de 1991 –en los meses previos a la Ley de Convertibilidad– para encontrar un trimestre que arroje una inflación tan elevada como la de febrero-abril de 2023.

A pesar de la gravedad de las condiciones actuales, mi visión es que la Argentina no va a reeditar episodios similares a los de 1989-1990; la situación es muy diferente, por diversos motivos. A nivel global, el mundo no tiene alta inflación (hay inflación, pero el contexto no es desde ningún punto de vista comparable al de fines de los 70 y al de la década del 80). Por otra parte, la bancarización actual es mucho más alta que la de fines de la década de 1980, cuando prevalecía el uso de efectivo. Actualmente, la mayor parte del dinero se encuentra en cuentas del sistema financiero. En este sentido, cepo de por medio, una fuerte corrida de depósitos hacia el dólar informal se hace menos probable (no improbable, sino menos probable que en 1989): un retiro masivo de depósitos, de todo el sistema, que obligue al Banco Central a emitir, aumentando la Base Monetaria, pagando en un corto lapso gran parte sus pasivos remunerados (Pases y Leliq), es menos factible que en 1989-1990.

No obstante, lamentablemente, aún existe la posibilidad de sufrir un episodio similar al Rodrigazo (cuando se ajusten los precios regulados y el dólar), o incluso un régimen de inflación semejante al ocurrido entre la segunda mitad de 1984 y la primera mitad de 1985, que para los estándares actuales podría definirse como una hiperinflación moderna.